La loi n° 2023-1107 du 29 novembre 2023 portant transposition de l’accord national interprofessionnel de l’accord national interprofessionnel sur le partage de la valeur en entreprise est entrée en vigueur le 1er décembre.

Décryptage des principales mesures

UN RÉGIME DE PARTICIPATION DÉROGATOIRE POUR LES ENTREPRISES DE MOINS DE 50 SALARIÉS

Les entreprises de moins de 50 salariés comptant au moins 11 salariés sont encouragées à mettre en place des dispositifs de partage de la valeur.

Ainsi, à titre expérimental (5 ans), ces entreprises, lorsqu’elles réalisent un bénéfice net fiscal d’au moins 1 % du chiffre d’affaires pendant 3 exercices consécutifs, devront à partir du 1er janvier 2025 mettre en place un régime de participation, un plan d’épargne salariale ou verser la prime de partage de la valeur.

NEGOCIATION SUR L’AUGMENTATION EXCEPTIONNELLE DES BENEFICES POUR LES ENTREPRISE D’AU MOINS 50 SALARIES

Les entreprises d’au moins 50 salariés ayant l’obligation de mettre en place un régime de participation, disposant au minimum d’un délégué syndical et dans lesquelles il y a un accord de participation ou d’intéressement doivent engager avant le 30 juin 2024 la négociation portant sur la définition d’une augmentation exceptionnelle de leur bénéfice et sur les modalités de partage de leur avec les salariés qui en découlent.

PLAN DE PARTAGE DE LA VALORISATION

Ce plan, d’une durée de 3 ans, doit permettre d’intéresser financièrement les salariés à la croissance de la valeur de leur entreprise. Ce dispositif collectif doit permettre l’octroi aux salariés d’une prime en lien avec la hausse de la valorisation de cette dernière. Au début du plan, une valorisation de l’entreprise doit être effectuée et un montant de référence (attribué par l’employeur) est attribué au salarié. A l’issu du plan, une nouvelle valorisation est opérée. Si cette dernière est supérieure à celle du début du plan, le pourcentage d’évolution est appliqué au montant de référence du salarié, permettant ainsi de déterminer la somme de la prime lui revenant.

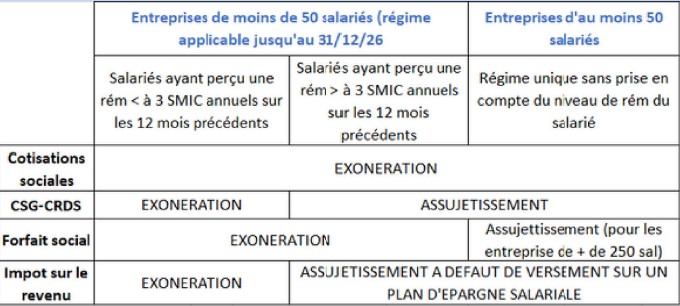

Cette prime ne peut excéder 75% du plafond de la Sécurité sociale et est exonérée de cotisations sociales à cette hauteur. Elle est également exonérée d’impôt sur le revenu en cas de placement sur le plan d’épargne salariale dans la limite de 3.75 % du PASS.

LA PRIME PARTAGE DE LA VALEUR REMODELEE

Il est possible pour l’employeur de verser à ses salariés 2 primes de partage de la valeur au cours de la même année civile. Ce versement s’effectue dans le respect des plafonds d’exonération de cotisations sociales :

• 3000 € par salarié et par an ;

• 6000 € par salarié et par an si l’employeur met en œuvre à la date de versement des primes, ou a conclu un dispositif d’intéressement ou de participation.

FAVORISER LES ATTRIBUTIONS GRATUITES D’ACTIONS

Une ouverture plus grande de portion du capital aux salariés actionnaires est rendue possible. Les plafonds d’attribution des actions gratuites sont rehaussés.

AVANCES SUR INTERESSEMENT ET PARTICIPATION

Possibilité de verser des avances sur intéressement et participation après accord des salariés (attente du décret d’application).